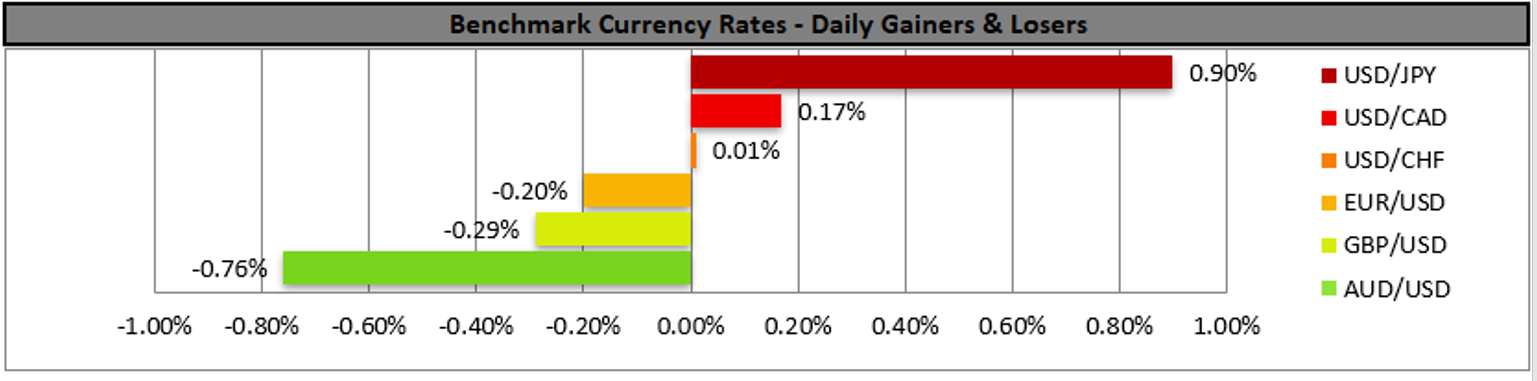

昨日の米国市場は長期休暇を終えて再開したため、米ドルは多くの通貨に対して上昇する傾向があったが、おそらく最も特徴的な動きは米ドル/円が24年ぶりの高値を付けたことだ。

米国の利回りが上昇し、日本円をさらに上昇させる傾向がある一方で、日銀の金融見通しが日本の通貨を上昇させる傾向があることに注意する必要がある。

リッチモンド連銀のバーキン総裁が、パウエル議長の次回会合での50または75bpの利上げというフォワードガイダンスを再確認し、それが妥当であるとして、FRBのタカ派に拍車をかけたことも注目される。

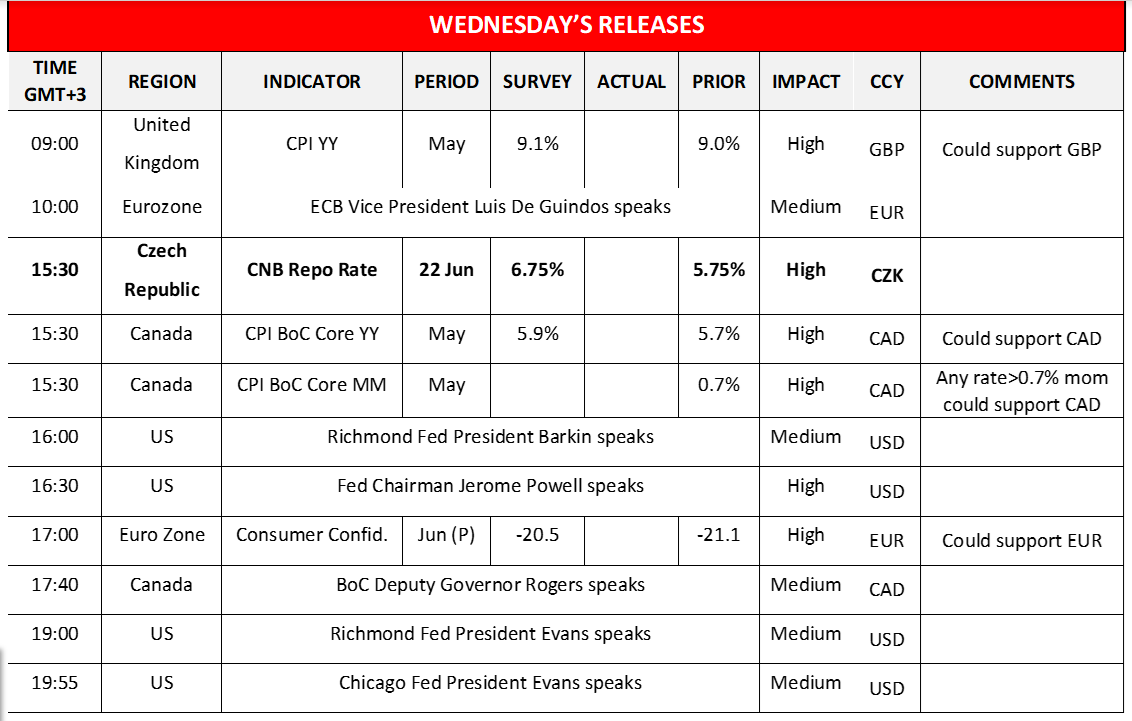

本日はパウエルFRB議長の初の議会スピーチが行われ、明日には2回目のスピーチが行われる。パウエルFRB議長がタカ派的な発言をすれば、彼の過去のフォワードガイダンスも考慮すると、米ドルはいくらか上昇するかもしれない。 同時に、米国株式市場は、先週の激しい売りから回復しようとして上昇する傾向があったが、米国株式市場の主要指数であるダウ平均、S&P500、ナスダックは、今日のアジア時間中に下降修正し始めた。 昨日の欧州時間後半には、短期的な景気下落の可能性は「ないとは言えない」と述べ、同時にTwitterの取引について解決すべき問題がいくつかあると述べた。 今日は米国でインパクトの強い決算発表はないものの、多くのFRB政策担当者が発言を控えており、全体的にファンダメンタルズが相場を牽引する展開となりそうだ。 しかし、カナダでは5月の消費者物価指数が発表され、インフレ圧力を抑制するために追加利上げを行うBoCの決意が強まるため、カナダドルの上昇材料になるだろう。一方、カナダドル投資家は、ロジャーBoC副総裁のスピーチに注目し、BoCの意図について何か手がかりを得ることができるかもしれない。

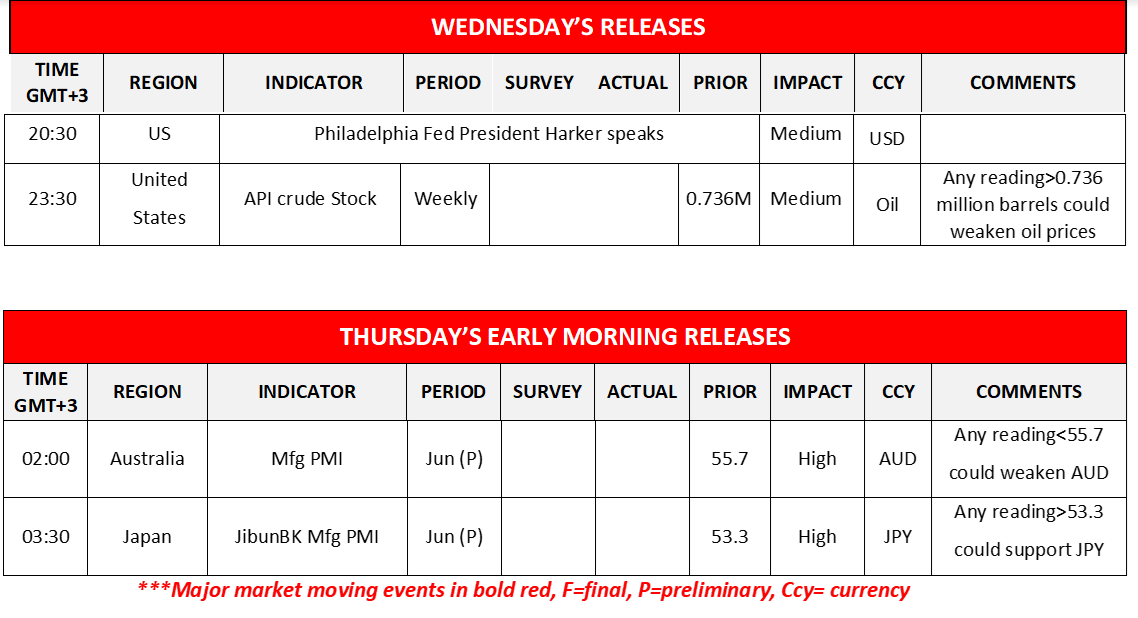

同様に、英国でも5月の消費者物価指数の発表が予定されており、加速するであろうことから、BOEは通常の25bpの利上げから利上げ幅を拡大する可能性があり、これが今日のポンドの上昇材料となるだろう。 また、チェコ共和国CNBの金利決定にも注目したい。同銀行は利上げを続けており、5月の会合では特徴的に100bpの利上げを進めた。しかし、5月の消費者物価指数は前年同月比16%とさらに加速し、25年以上ぶりの水準となり、CNBの政策担当者に衝撃を与えたと思われる。本日は、おそらく100bpの利上げを実施し、同時にさらなる利上げを予感させる実質的なタカ派姿勢を維持すると予想される。 原油投資家はAPI原油在庫の数値に注目し、この発表で米国の原油備蓄が過去1週間で大幅に増加したことが明らかになれば、原油価格が下落する可能性がある。

USD/JPY 4時間チャート

Support: 135.20 (S1), 133.50 (S2), 132.30 (S3)

Resistance: 136.70 (R1), 138.00 (R2), 139.50 (R3)

GBP/USD 4時間チャート

Support: 1.2160 (S1), 1.2015 (S2), 1.1880 (S3)

Resistance: 1.2300 (R1), 1.2425 (R2), 1.2590 (R3)

もしこの記事に関して一般的なご質問やコメントがある場合は、reseach_team@ironfx.com宛で弊社のリサーチチームへ直接メールで連絡してください。 research_team@ironfx.com

免責事項:

本情報は、投資助言や投資推奨ではなく、マーケティングの一環として提供されています。IronFXは、ここで参照またはリンクされている第三者によって提供されたいかなるデータまたは情報に対しても責任を負いません。