昨日は、金融指数が米ドルにとって不利になりがちだったため、米ドルは対米ドルで小幅に下落した。 小売売上高成長率が工業生産成長率と同様に予想よりも深くマイナスに潜り込み、PPI率が予想よりも減速したことが特徴的であった。 昨日発表された金融指数は、FRBの金融引き締めの結果、経済活動が縮小し、経済の需要サイドが弱まり、米国経済のインフレ圧力が冷え込んでいることを示すものだと考えている。

一方、米国企業の決算発表が予想を裏切り、米国経済に対する市場の懸念が高まる中、米ドルは安全資産としての資金流入に支えられ、急落を免れたことにも留意しなければならない。 ダウ、ナスダック、SP500の3つの主要株価指数が赤字になったことは特徴的で、過去2日間の混合シグナルと比較して、より決定的な弱気シグナルを市場に与えた。 米国経済の先行きに対する市場の懸念が強まれば、米国株式市場はさらに下落するだろう。この日の決算発表では、Netflix (#NFLX) と Procter and Gamble (#PG) が注目される。

いくつかのシグナルが混在しており、昨日クリーブランド連銀のメスター総裁が「利上げがインフレ圧力をようやく下げ始めたという証拠がある」と述べたことが特徴的だった。 この発言で興味深いのは、メスター総裁は中央銀行の中でもより積極的な姿勢を支持するタカ派と考えられていたことである。

一方、ブラードセントルイス連銀総裁は、FRBの政策担当者は急速な利上げペースを維持すべきであり、さらに50bpの利上げを容認すると述べた。これは、次回会合での25bpの利上げという市場の予想とは対照的である。 全体として、市場心理の岐路に立ち、より慎重な姿勢が形成されているように思われる。

その他の注目材料

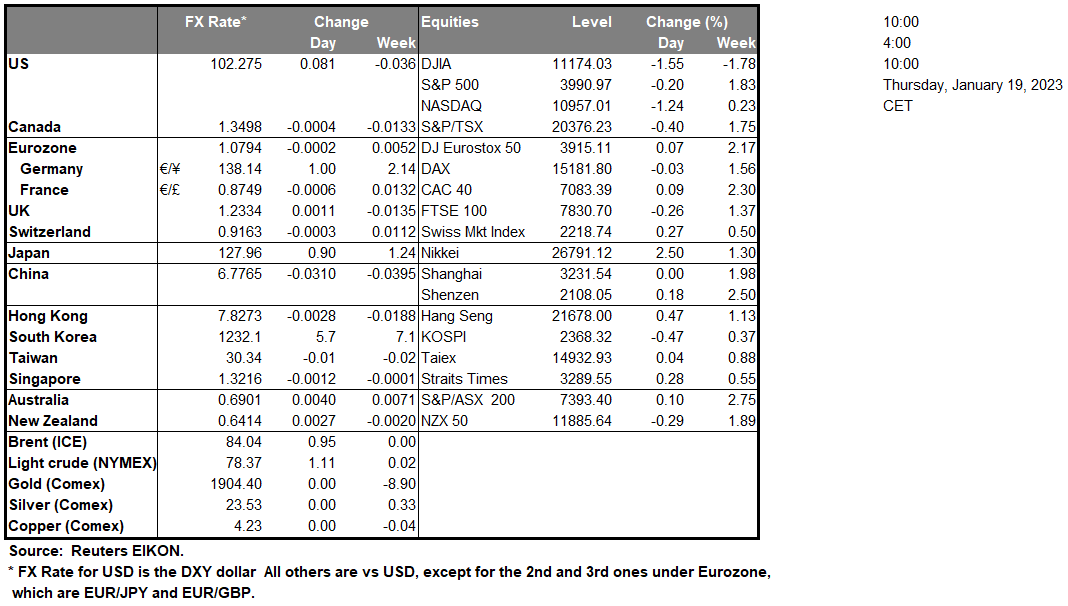

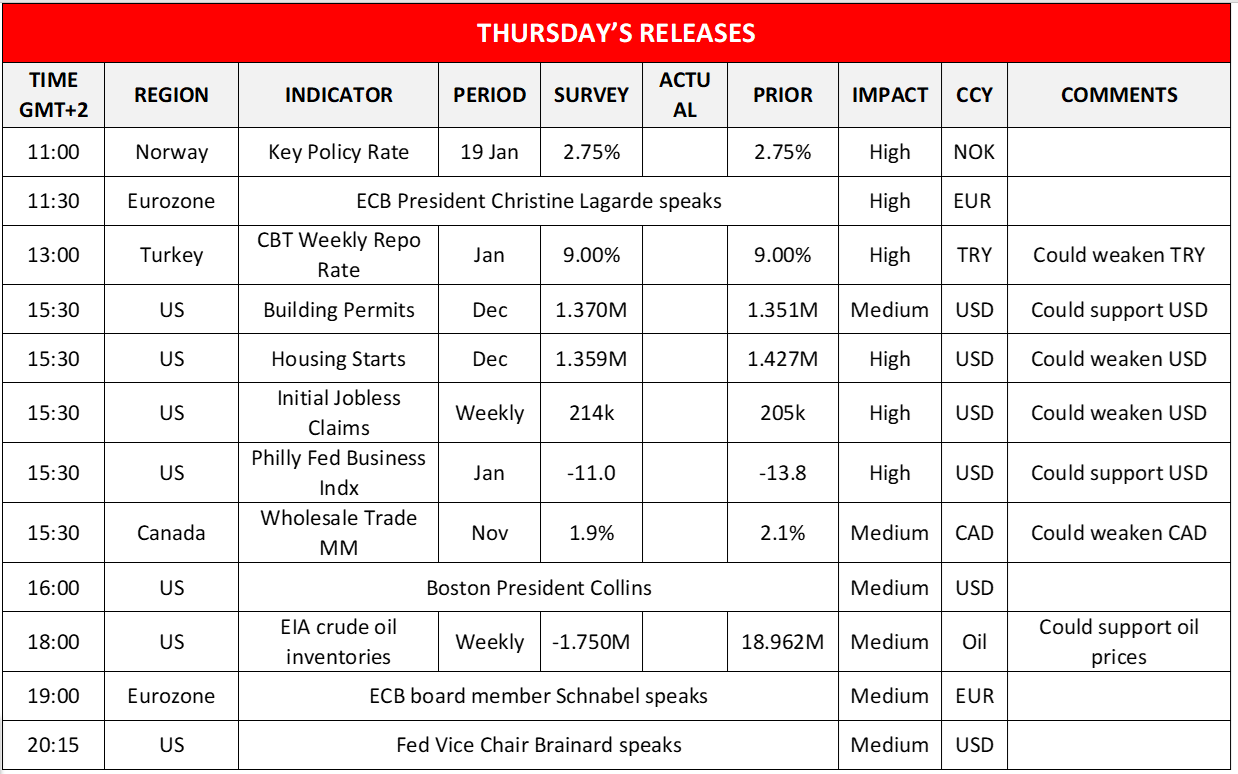

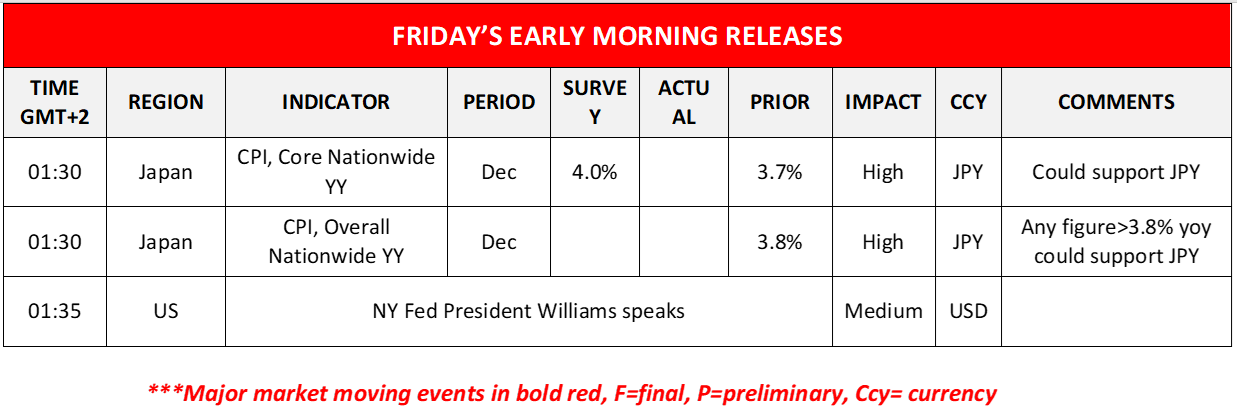

Today in the European session, we note on the monetary front the interest rate decisions from Norway of Norgesbank and from Turkey of CBT, while ECB President Christine Lagarde is scheduled to speak. In the American session we get from the US the number of Building Permits and Housing starts for December, the weekly initial jobless claims figure, January’s Philly Fed Business index and from Canada the wholesale trade growth rate for November, while oil traders are to keep an eye out for the weekly EIA crude oil inventories figure. Also, please note that Boston Fed President Collins, ECB board member Schnabel and Fed Vice Chair Brainard are scheduled to speak. During tomorrow’s Asian session, we note the release of Japan’s CPI rates for December, while NY Fed President Williams is scheduled to speak.

USD/JPY 4時間チャート

Support: 126.50 (S1), 124.00 (S2), 121.25 (S3)

Resistance: 128.50 (R1), 131.40 (R2), 134.80 (R3)

US 100 Cash Daily

Support: 10955 (S1), 10385 (S2), 9750 (S3)

Resistance: 11490 (R1), 12100 (R2), 12580 (R3)

この記事に関する一般的な質問やコメントがある場合は、次のリサーチチームに直接メールを送信してください。research_team@ironfx.com

免責事項:

本情報は、投資助言や投資推奨ではなく、マーケティングの一環として提供されています。IronFXは、ここで参照またはリンクされている第三者によって提供されたいかなるデータまたは情報に対しても責任を負いません。