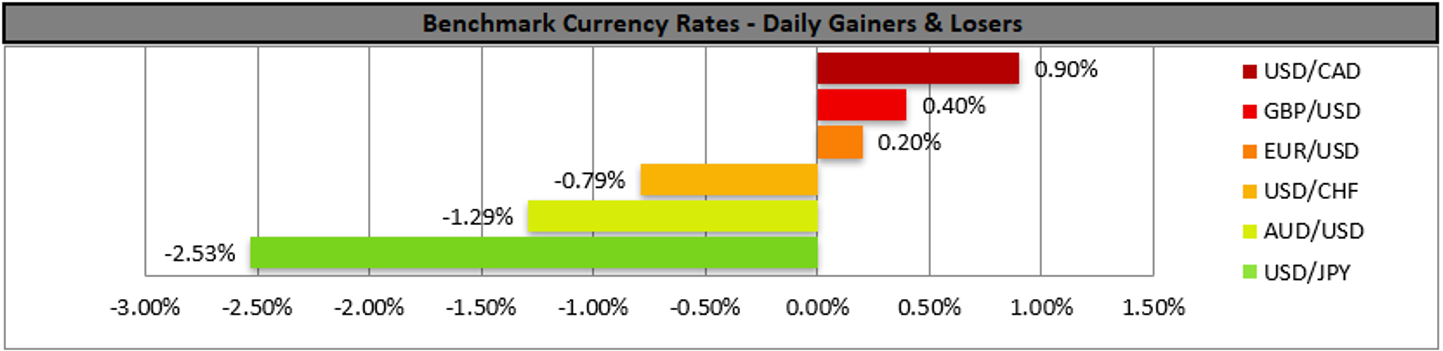

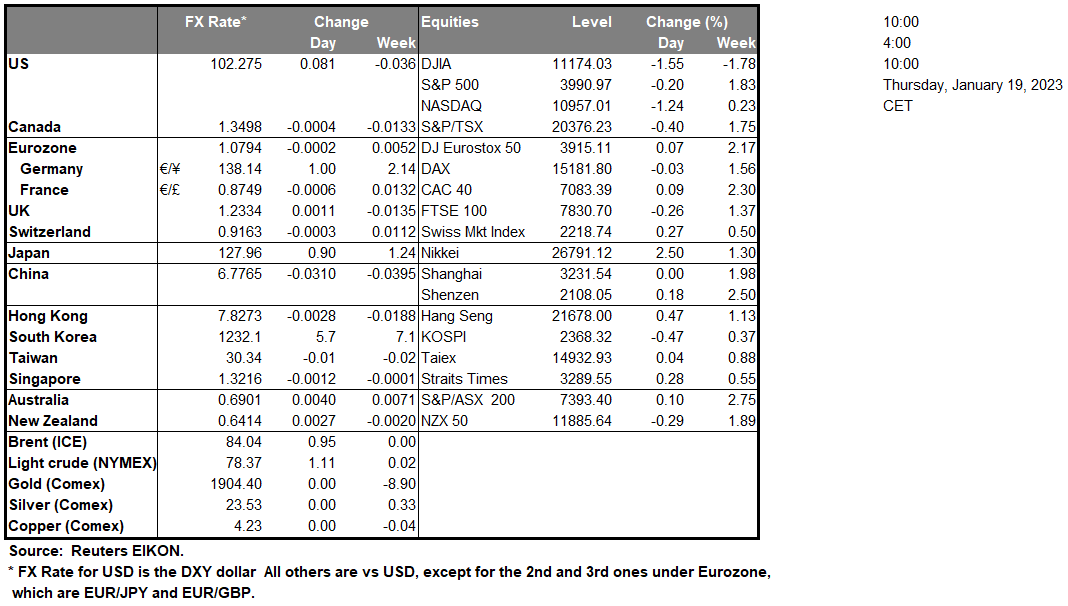

El USD bajó ayer frente a sus contrapartes ayer, ya que los datos financieros tendieron a ser adversos para el USD. La tasa de crecimiento de las ventas minoristas se hundió más en los negativos de lo esperado al igual que la tasa de crecimiento de la producción industrial, mientras que la tasa del IPP se desaceleró más de lo esperado, todo para el mes de diciembre. Consideramos los datos financieros publicados ayer como resultado del endurecimiento de la política monetaria de la Fed, que indican que la actividad económica se está contrayendo, el lado de la demanda de la economía se está debilitando y las presiones inflacionarias se están enfriando en la economía estadounidense.

Por otro lado, debemos señalar que el USD también puede haber recibido algún apoyo de las entradas de refugio seguro, evitando que caiga, ya que los informes de ganancias de las empresas estadounidenses continuaron decepcionando las crecientes preocupaciones del mercado por la economía estadounidense. Los tres principales índices bursátiles de EE. UU., el Dow Jones, el Nasdaq y el SP 500 estuvieran en números rojos durante el día, proporcionando una señal bajista más decisiva a los mercados en comparación con las señales mixtas de los últimos dos días.

Si se intensifican las preocupaciones del mercado por las perspectivas de la economía de EE. UU., es posible que los mercados bursátiles de EE. UU. caigan aún más, mientras que entre las publicaciones de ganancias del día, destacamos a Netflix (#NFLX) y Procter and Gamble (#PG). En el frente monetario estamos recibiendo algunas señales mixtas y fue característico que el presidente de la Fed de Cleveland, Mester, ayer declarara que hay evidencia de que las alzas en las tasas de interés han comenzado a reducir finalmente las presiones inflacionarias. El elemento interesante de los comentarios proviene del hecho de que Mester era considerado uno de los halcones del banco central que apoyaba una postura más agresiva.

Por otro lado, el presidente de la Fed de St. Louis, Bullard, declaró que los formuladores de políticas de la Fed deberían mantener un ritmo rápido de aumento de la tasa de interés y también afirmó que estaría abierto a la idea de otro aumento de la tasa de 50 puntos básicos, algo que contrasta con expectativas del mercado de un alza de tasas de 25 puntos básicos en la próxima reunión del banco. En general, parece que estamos en una encrucijada por el sentimiento del mercado y parece que se está formando un enfoque más cauteloso.

Otros puntos destacados del día:

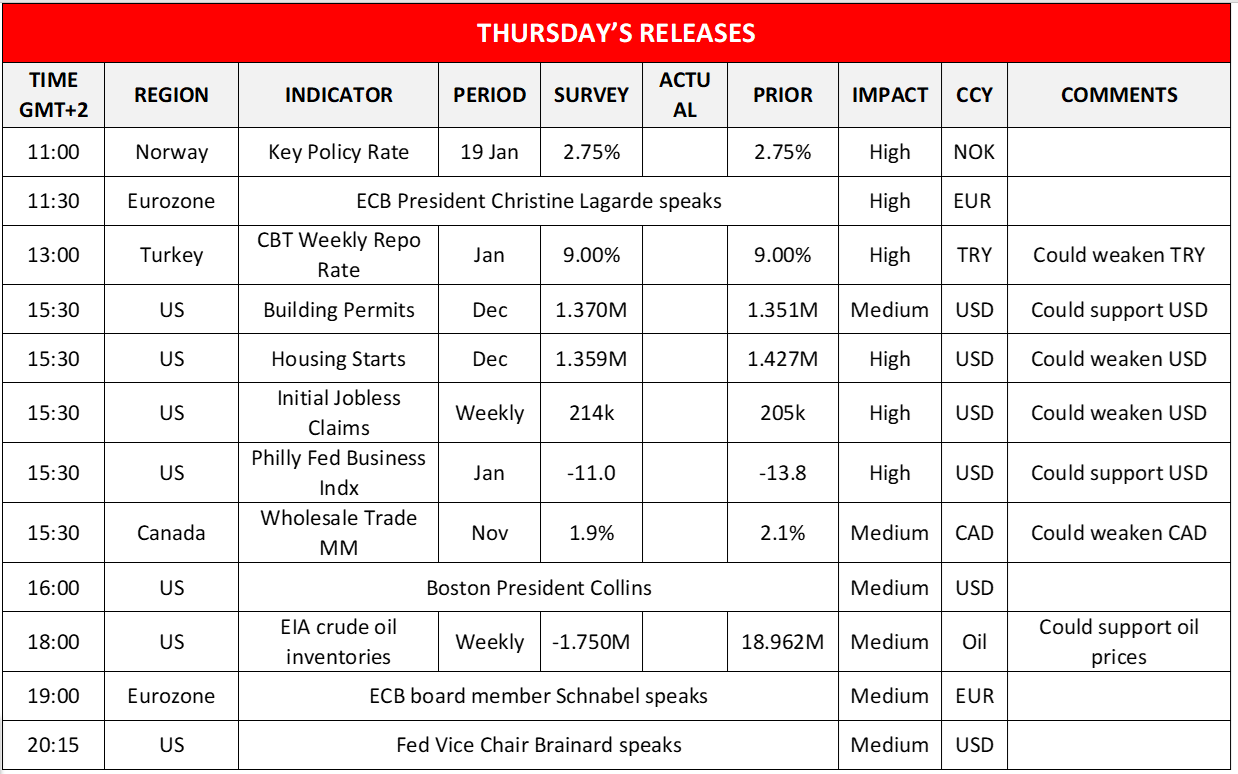

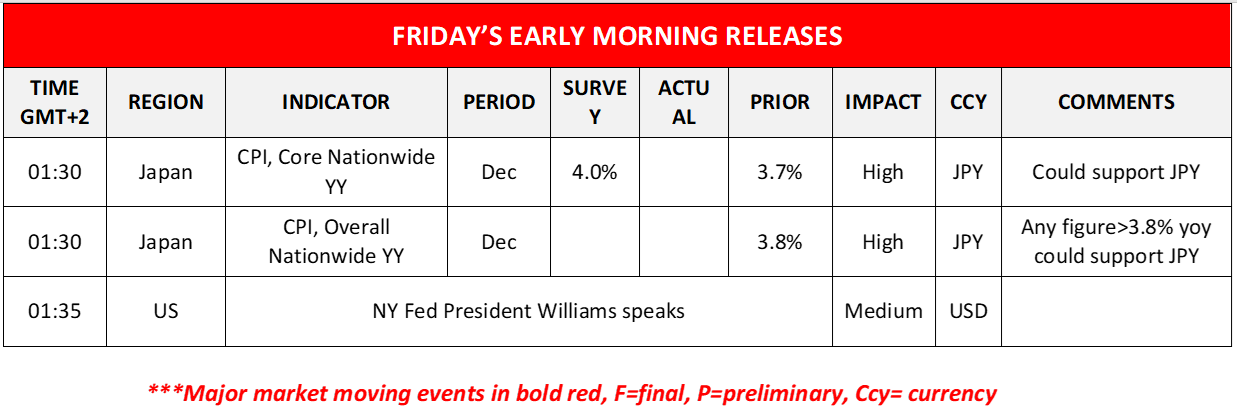

Today in the European session, we note on the monetary front the interest rate decisions from Norway of Norgesbank and from Turkey of CBT, while ECB President Christine Lagarde is scheduled to speak. In the American session we get from the US the number of Building Permits and Housing starts for December, the weekly initial jobless claims figure, January’s Philly Fed Business index and from Canada the wholesale trade growth rate for November, while oil traders are to keep an eye out for the weekly EIA crude oil inventories figure. Also, please note that Boston Fed President Collins, ECB board member Schnabel and Fed Vice Chair Brainard are scheduled to speak. During tomorrow’s Asian session, we note the release of Japan’s CPI rates for December, while NY Fed President Williams is scheduled to speak.

USD/JPY Gráfico 4H

Soporte: 126.50 (S1), 124.00 (S2), 121.25 (S3)

Resistencia: 128.50 (R1), 131.40 (R2), 134.80 (R3)

US 100 Cash Daily

Soporte: 10955 (S1), 10385 (S2), 9750 (S3)

Resistencia: 11490 (R1), 12100 (R2), 12580 (R3)

Si tiene preguntas generales o comentarios relacionados con este artículo, envíe un correo electrónico directamente a nuestro equipo de investigación a research_team@ironfx.com

Descargo de responsabilidad:

Esta información no debe considerarse asesoramiento o recomendación sobre inversiones, sino una comunicación de marketing. IronFX no se hace responsable de datos o información de terceros en esta comunicación, ya sea por referencia o enlace.