昨日発表された10月の米国PPIが予想以上に鈍化し、米国経済のインフレ圧力がピークに達し、鈍化しているという市場の期待が強まったため、米ドルは下落傾向にあった。 また、ハーカーフィラデルフィア連銀総裁が「利上げの一時停止を検討し始めるだろう」と発言したことも、市場の利上げ緩和観測を強めた。 一方、ボスティックアトランタ連銀総裁が、FRBの金融引き締め政策がインフレ率を低下させたとは見ていないと述べ、今後の利上げを予感させたことにも注目しなければならない。 しかし、昨日、ロシア製のミサイルがポーランドを直撃し、2名が死亡したと報じられ、米ドルに安全資産として資金が流入したことに注意しなければならない。

しかし、バイデン大統領を含むポーランドと米国の政府高官がこの事件の重要性を軽視するコメントを発表したため、市場は落ち着きを取り戻すと予想される。 しかし、この問題は米国市場に悪影響を及ぼし、ウォルマートとホームデポの第3四半期決算は予想を上回り、米国経済の健全な需要意欲を示唆したことから、この日の市場はまちまちの結果となった。 一方、ボーダフォンが市場予想の半分にとどまり、収益目標を下回ったことも見逃せない。また、今日はバイドゥ(#BIDU)、シスコ(#CSCO)、Nvidiaの業績発表があった。 センチメントに対するポジティブなリスクが表面化すれば、米国株式市場は再び明らかに緑色になることが予想される。

通貨ペア市場に戻ると、昨日、ドイツに対する悲観的な見方が緩和され、現地の状況が10月の時点ほど悪化していないことを示す指数から、ユーロが当初は支持されたことに注目する。 一方、英国では雇用統計が発表され、失業率が上昇したにもかかわらず、比較的低い水準にとどまっていることが示されたが、雇用者数が目標を下回ったことで、英国経済の新規雇用創出能力が懸念された。

その他の注目材料

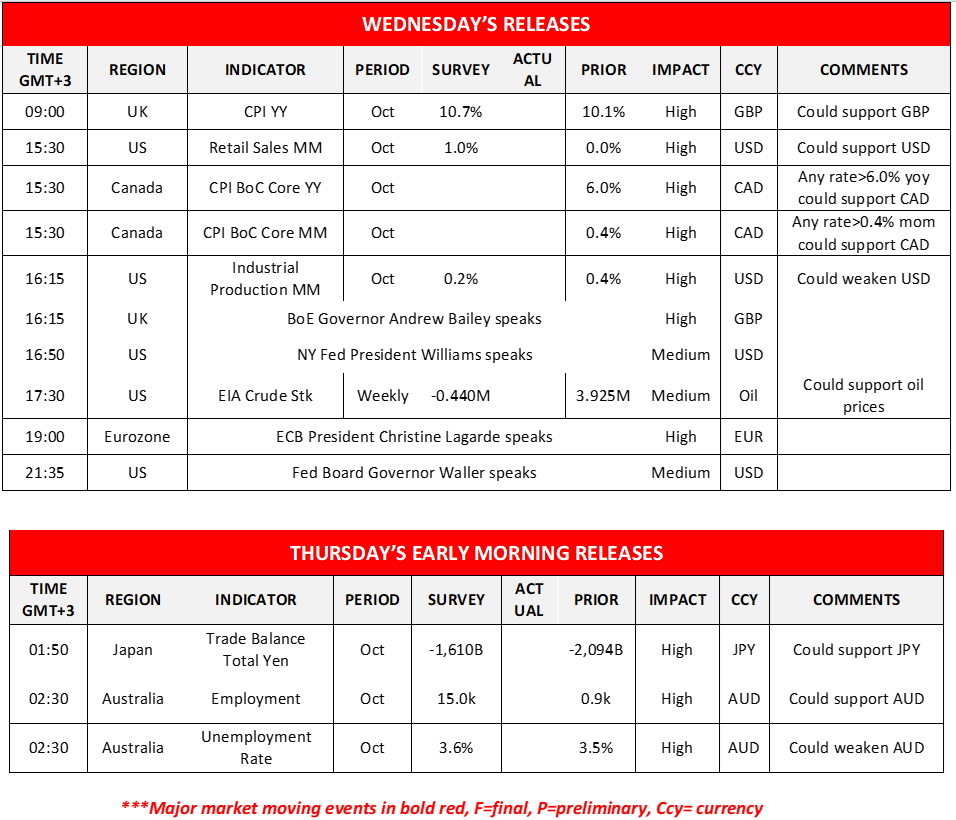

Today we note the release of UK’s CPI rates, the US retail sales and industrial production and also highlight Canada’s CPI rates with all metrics being for October. Oil traders on the other hand may be more interested in the release of the weekly US EIA crude oil inventories figure given also that API showed a substantial drawdown in last week’s US oil reserves yesterday. On the monetary front we note that BoE Governor Andrew Bailey, NY Fed President Williams, ECB President Christine Lagarde and Fed Board Governor Waller are scheduled to make statements. During tomorrow’s Asian session we note the release of Japan’s trade data and highlight the release of Australia’s employment data, both being for October.

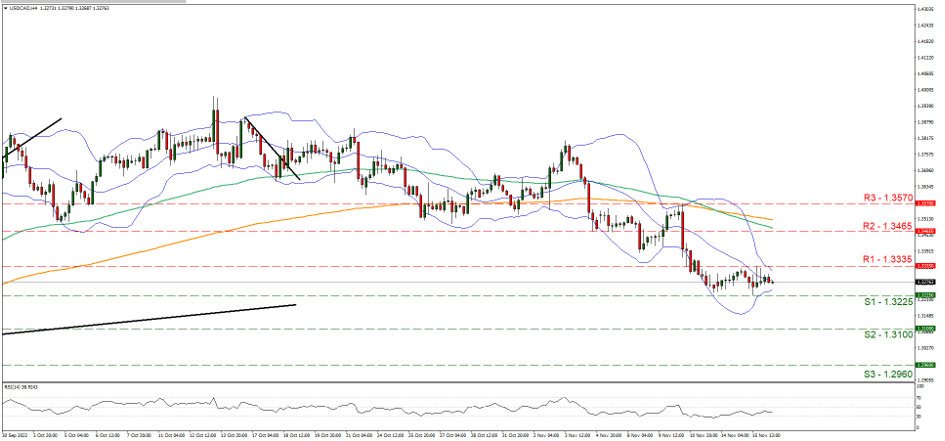

USD/CAD 4時間チャート

Support: 1.3225 (S1), 1.3100 (S2), 1.2960 (S3)

Resistance: 1.3335 (R1), 1.3465 (R2), 1.3570 (R3)

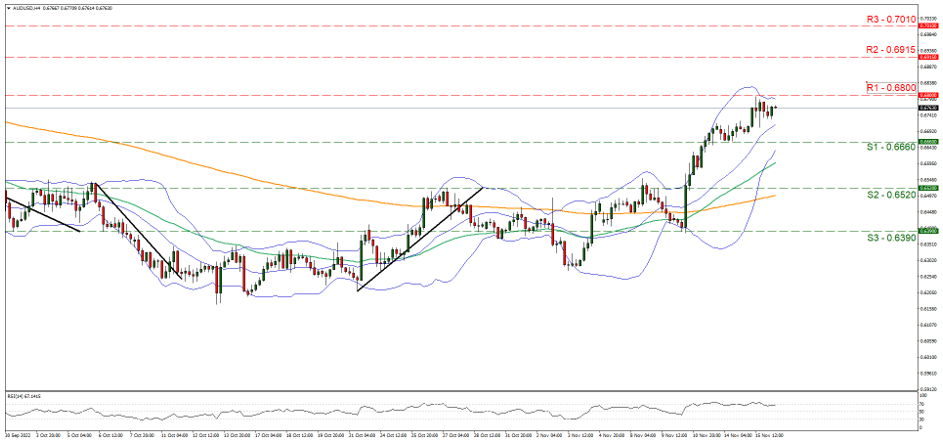

USD/JPY 4時間チャート

Support: 0.6660 (S1), 0.6520 (S2), 0.6390 (S3)

Resistance: 0.6800 (R1), 0.6915 (R2), 0.7010 (R3)

この記事に関する一般的な質問やコメントがある場合は、次のリサーチチームに直接メールを送信してください。research_team@ironfx.com

免責事項:

本情報は、投資助言や投資推奨ではなく、マーケティングの一環として提供されています。IronFXは、ここで参照またはリンクされている第三者によって提供されたいかなるデータまたは情報に対しても責任を負いません。