とは2.png)

海外FXを利用する際、入出金手段として、Bitwallet(ビットウォレット)と並んでよく名前が挙がるのがスティックペイ(STICPAY)です。

海外FXトレーダーなら「Bitwalletと結局どっちが自分に合ってるの?」「仮想通貨やATM出金が便利そうだけど、手数料で損しない?」といった疑問を一度は持ったことがあるかもしれません。

結論から言えば、スティックペイは仮想通貨の送金に使いたい人やプリペイドカードを使ってコンビニのATMから出金をしたいトレーダーにおすすめです。法定通貨と暗号資産を一つの口座で柔軟に両替でき、海外FX業者間で資金を移動させることもできます。

本記事では、スティックペイのメリット・デメリット、Bitwalle(ビットウォレット)との違い、金融庁未登録でもFCAライセンスで安全と言えるのか、そして具体的な使い方まで徹底的に解説します。スティックペイに興味がある人は、ぜひ、最後まで読んでみてください。

【結論】スティックペイ(STICPAY)はどんな人におすすめ?Bitwallet(ビットウォレット)との違いは?

詳しい説明に入る前にまずはスティックペイ(STICPAY)がどんな人におすすめか、スティックペイ(STICPAY)ではなくBitwallet(ビットウォレット)がおすすめの人について解説します。

スティックペイ(STICPAY)早わかりチェックリスト & 向いている人・いない人

スティックペイ(STICPAY)は、以下のような人におすすめです。

- 海外銀行送金を利用している人

- 法定通貨と仮想通貨の両替を一つの口座で完結させたい人

- 複数の海外FX業者の口座間で資金を迅速に移動させたい人

- ATMから海外FXの利益を引き出したい人

海外FX口座から日本の銀行口座へ出金する際、スティックペイを使うと半日以内で着金できます。

手数料についても入金・出金ともに最低1%から可能です。

また、複数の海外FX業者と取引している方は、業者間での送金をスティックペイで行うことで手数料や取引コストの削減につなげられるでしょう。

さらにスティックペイプリペイドカードというデビットカードを発行すれば、世界中のATMから直接現地通貨を引き出すことも可能です。

一方で、クレジットカードからスティックペイへの入金は3.85%の手数料がかかること、銀行への出金時に最大5%の手数料がかかるなどコスト面では割高に感じるかもしれません。

なお、手数料は都度レートによって異なるので、スティックペイの公式サイトからチェックしましょう。

スティックペイ(STICPAY)ではなくBitwalletがおすすめな人

スティックペイ(STICPAY)と同じく海外FX業者との送金手段として比較されやすい方法がBitwallet(ビットウォレット)です。Bitwallet(ビットウォレット)は、送金コストを抑えたい人におすすめです。

なぜなら、多くの海外FX業者が入出金手数料を無料に設定しており、国内銀行への出金手数料もスティックペイに比べて安価な傾向があるからです。

また、送金方法として対応している海外FX業者の数もBitwallet(ビットウォレット)の方が多く、複数のFX業者間で資金移動するならBitwalletのほうが利用しやすいでしょう。

特に仮想通貨の両替や海外銀行送金を多用しない場合は、Bitwalletが有力な選択肢となります。

〉2025年版|bitwalletの入出金方法・手数料・日数・日本での利用禁止の真相

海外FXでよく聞くスティックペイ(STICPAY)とは?

スティックペイ(STICPAY)は、海外FX業者を利用する多くのトレーダーにとって、入出金のための選択肢の一つとなります。ここでは、基本的な機能と登録方法について解説します。

2017年開始の国際オンライン決済サービス

スティックペイ(STICPAY)は、2017年にサービスを開始したオンライン国際決済サービスです。

従来の国際銀行送金が数日かかるのに対し、スティックペイはクレジットカードや仮想通貨などを利用して、海外のFX業者へ迅速に資金を送金できます。

口座への反映時間は、以下のように送金手段によって異なります。

| 主な入出金手段 | 入金スピード | 出金スピード |

| 国内銀行送金 | 約半日 | 1〜2営業日 |

| 海外銀行送金 | 3営業日 | 4〜7営業日 |

| クレジットカード | 約5分 | 2~3営業日 |

| 仮想通貨 | 約30分 | 仮想通貨 |

さらに、Mastercard加盟店では実際の買い物も可能。導入されてまだ数年のサービスですが、世界中で利用者が増え続けています。

スティックペイ(STICPAY)の主な機能とアカウント種類

スティックペイ(STICPAY)の主な機能は、以下の通りです。

- eウォレットへの入金と出金

- 個人間送金

- 海外FX業者への入金

- FX業者からの利益を出金する際の中継ハブ

また、日本円、米ドル、ユーロといった主要な法定通貨や、ビットコインなどの仮想通貨を一つのアカウントで管理できます。

アップグレード(本人確認)の方法と必要な書類

スティックペイ(STICPAY)の口座をアップグレードし、全機能を利用するためには本人確認(KYC)が必要です。手続きはすべてオンラインで完結します。

口座開設後にログインし、書類をアップロードする画面に進みます。必要な書類は、顔写真付きの本人確認書類と現住所を確認するための住所証明書類の2種類です。

| 顔写真付きの本人確認書類 | 運転免許証 パスポート マイナンバーカード 住民カード |

| 現住所を確認するための住所証明書類※ | 住民票 公共料金の請求書 クレジットカードのご利用明細書 銀行の残高証明書 |

※発行から3ヶ月以内

これらの書類をスマートフォンのカメラなどで撮影し、指定されたフォームから提出します。審査は通常1営業日から2営業日ほどで完了し、承認されるとアカウントの利用制限が解除されます。

スティックペイ(STICPAY)の安全性と金融庁の登録の有無

海外の決済サービスを安心して利用するためには、安全性の確認が必要です。とはいえ、スティックペイ(STICPAY)は国際的なライセンスを取得している一方で、日本の金融庁の規制下にはないことを不安に思う人もいるかもしれません。ここでは、スティックペイの安全性について解説します。

英国FCAライセンスによる高い信頼性

スティックペイ(STICPAY)はイギリスの金融行動監視機構(FCA)のライセンスを取得しており、国際的にも信頼される決済業者として認められています。さらに「Best Digital Wallet」などの受賞歴もあり、ユーザーから高い評価を得ています。

金融規制当局のライセンスを持つことで、万一のトラブル時にも一定の保護が期待でき、安心して利用できるのは大きなメリットです。

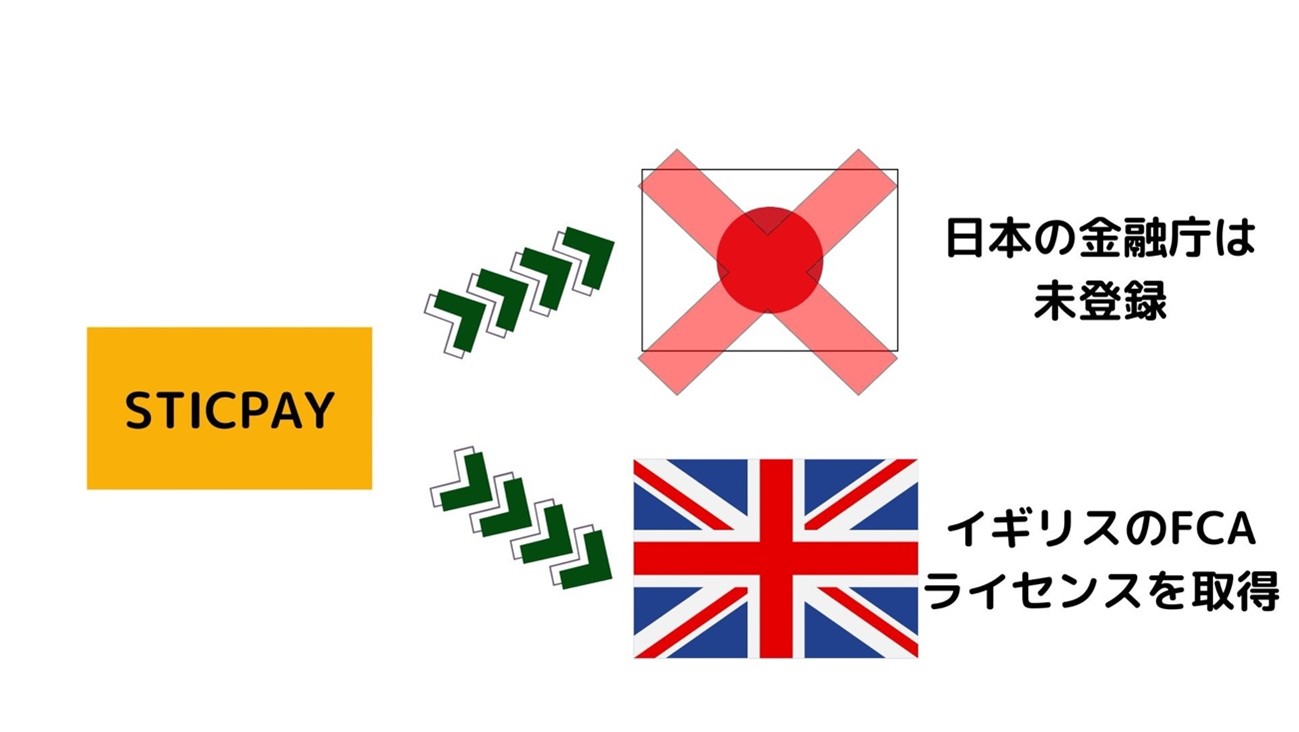

【デメリット】日本の金融庁は未登録(利用は自己責任)

スティックペイ(STICPAY)は、海外のライセンス(FCA)に基づいて運営されています。

一方で、2025年現在、日本の金融庁には登録されていないので、日本の資金決済法などの法律に基づく監督を直接受けられません。

スティックペイの利用は、日本の法律の保護外となるため、トラブルに遭った場合、自己責任になる点に注意が必要です。

とはいえ、FCAは、日本の金融庁と同程度の厳しい審査基準があるとされているため、ある程度安心できます。

海外FXは規制されないの?金融庁の規制と海外FXが違法でない理由を解説

金融庁未登録による具体的なリスクとは?

スティックペイ(STICPAY)は、日本の金融庁に未登録であることから運営会社(Sticpay Ltd)が万が一破綻した場合には、預けた資金が日本の法律によって保護されない可能性があります。

また、サービスに関して何らかのトラブルが発生し、スティックペイ側の対応に納得ができない場合でも、日本の金融庁や消費者センターを通じた問題解決は難しいでしょう。

FCAの紛争解決手続きを利用できるものの、交渉をすべて英語で行う必要があります。

資金の分別管理とセキュリティ対策

スティックペイ(STICPAY)は、FCAの規制に基づき、顧客から預かった資金と会社の運営資金を分けて管理する分別管理を行っていると公表しています。

したがって、万が一運営会社が経営難に陥った場合でも、顧客の資金が運営費に充当されるのを防げるでしょう。

加えて、スティックペイの運営会社は技術的なセキュリティ対策も講じています。

- ログイン時の二段階認証(2FA)

- パスワードの漏洩による不正アクセス防止

- SSL暗号化通信

これらの対策により、FCAの基準に沿った一定の安全性は確保されており、アカウント内の資産が盗難されるリスクは低いでしょう。

スティックペイ(STICPAY)のサポート体制と日本語対応の質

スティックペイ(STICPAY)は、海外に拠点があるサービスですが、日本語によるサポート体制も提供しています。公式サイトや管理画面が日本語に対応しているだけでなく、日本語のメールやライブチャットによる問い合わせも可能です。

実際の利用者からの評判や口コミを見ると、サポートの対応速度については時間帯によってばらつきがあるものの、概ね問題なく日本語で意図が伝わり、回答が得られていることがわかります。

ただし、アカウントロックの解除などについては、FCAの規制に準拠するため、本人確認の再提出などにより時間がかかるケースも見受けられます。

スティックペイ(STICPAY)のメリット

スティックペイ(STICPAY)は、機能性の高さにより多くのトレーダーに選ばれています。ここからは、送金スピードや多通貨への対応など6つのメリットをみていきましょう。

1. 海外へリアルタイム送金が可能

スティックペイ(STICPAY)の魅力は送金スピードです。従来の銀行送金では、海外口座に資金を移す際に2〜5営業日かかることも珍しくありませんでした。しかしSTICPAYを使えば、ほぼリアルタイムで送金が完了します。特に海外FXを利用している人にとっては、入金や出金のスピードが取引のチャンスを左右するため、スティックペイを使うことを推奨します。

2. 多通貨・仮想通貨の両替に対応

スティックペイ(STICPAY)は日本円だけでなく、以下の通貨も含む数十種類の法定通貨に対応しています。

- 米ドル

- ユーロ

- 英ポンド

- 豪ドル

- 香港ドル

さらに、口座内で仮想通貨(ビットコイン・イーサリアム・ライトコインなど)に両替することも可能です。つまり、日本円で入金してドル口座のFX業者に送金したり、仮想通貨に両替したりと、資金の使い道を柔軟に選べます。為替変動リスクに備えたい人や暗号資産の活用を考えている人にとっておすすめの送金手段です。

3. 内部振替機能で即時資金移動

スティックペイ(STICPAY)のアカウント間では内部振替が可能です。内部振替とは、同じSTICPAYユーザー間で資金を瞬時に移動できる仕組みで、手数料が比較的安価に設定されています。

例えば、自分が保有している米ドル残高をユーロに変えて別の口座に送金したり、家族や取引先へ直接STICPAYの残高を移したりできます。ビジネスでの利用においても使いやすいサービスです。

4. ATM出金や国内口座への出金が可能

専用のSTICPAYプリペイドカードを発行すれば、世界中のMastercard対応ATMから現金を引き出すことができます。さらに、日本国内の銀行口座へ出金することもできるため、海外ウォレットでありながら日常的に使えます。コンビニATMから気軽に利用できるのも、国内ユーザーにとって大きなメリットです。

5. クレジットカードや仮想通貨での入金に対応

従来のオンラインウォレットでは、銀行振込しか対応していないケースもありましたが、スティックペイ(STICPAY)ではクレジットカード(VISA/MasterCard)や仮想通貨での入金にも対応しています。

特にクレジットカード入金は、手元に現金がなくてもすぐに資金をチャージできる利便性があり、急ぎの取引にも対応可能です。さらに、ビットコインやイーサリアムで直接入金すれば、仮想通貨をそのまま活用することもできます。

6. 日本語対応・日本円表示で使いやすい

スティックペイ(STICPAY)は海外発のサービスですが、日本語に完全対応しています。

公式サイトやカスタマーサポートが日本語で利用できるため、英語が苦手な方でも問題なく操作できます。

また、残高や入出金の画面で日本円表示に切り替えることも可能なので、為替の変動を意識せず直感的に管理可能です。初めてオンラインウォレットを利用する方でもストレスなく利用できます。

スティックペイ(STICPAY)のデメリットと注意点

スティックペイ(STICPAY)は便利なサービスですが、デメリットも存在します。特に手数料の高さや利用上のルールについて、事前に確認しておきましょう。

入出金手数料が高い

スティックペイ(STICPAY)を利用する上でのデメリットは、一部の手数料が割高になることです。

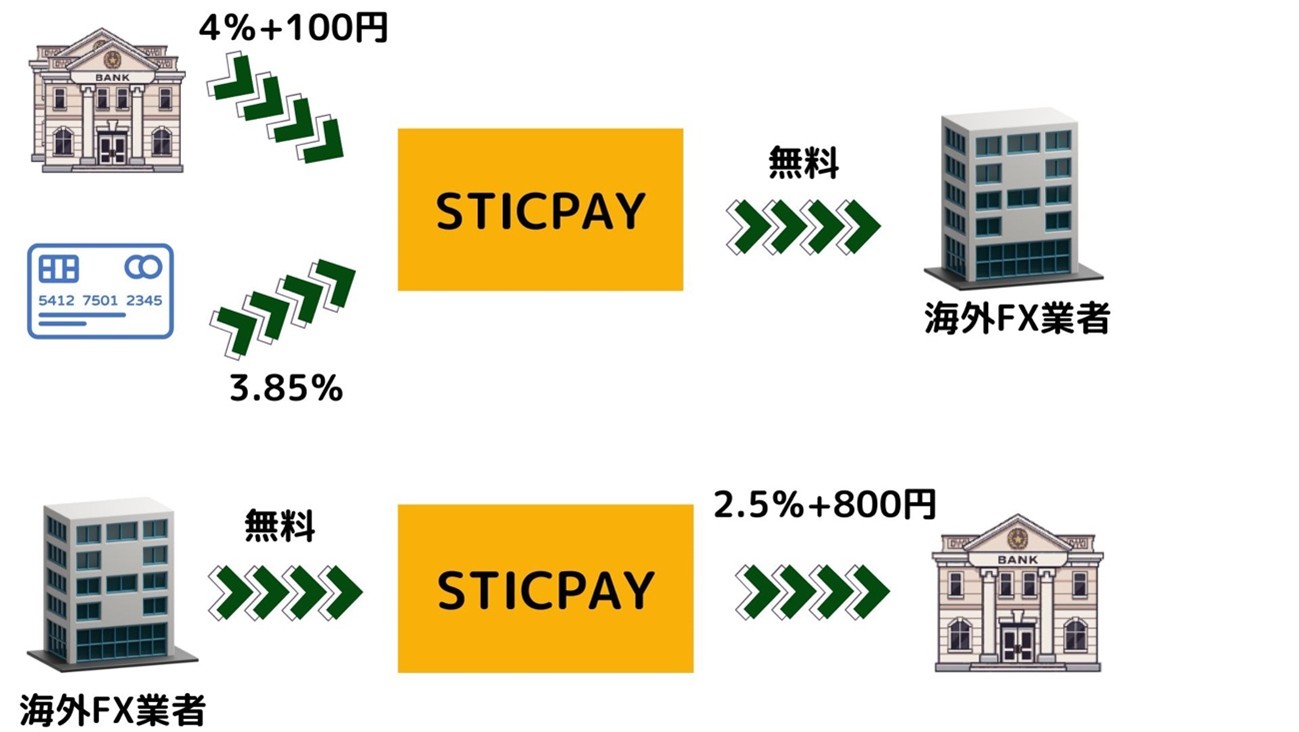

特に、国内銀行送金を利用した際の入金手数料(4%+100円)は、他の決済サービスと比較しても高額になる傾向があります。

クレジットカード入金の手数料(3.85%)も安くはありません。

出金時にも国内銀行送金で 2.5%+800円の手数料が発生します。スティックペイプリペイドカード(STICPAY)を使ったほうが手数料を抑えられます。

どの方法で入出金を行うかによって、コストが大きく変わるため、注意が必要です。なお、残高が有る場合の口座維持手数料は無料です。

| 入出金手段 | 入金手数料 | 出金手数料 |

| 国内銀行送金 | 4%+100円 | 2.5%+800円 |

| 海外銀行送金 | 1% | 5% |

| クレジットカード(VISA、Mastercard、JCB、AMEX) | 3.85% | 非対応 |

| 仮想通貨 | 1% | 3%〜 |

| APM (海外用サービス) | 1.5%〜8% | 1.5%+固定手数料 |

| スティックペイ | 4%+100円 | 出金額の2.5% |

スティックペイ(STICPAY)、Bitwallet(ビットウォレット)、Peska(ペスカ)の手数料を比較したので、こちらもご覧ください。

〉海外FXで人気のスティックペイ・Bitwallet・Peskaの手数料徹底比較

スティックペイプリペイドカードは13ヵ月目から管理費がかかる

スティックペイ(STICPAY)の口座は長期間利用がなくても手数料などはかかりません。

しかし、スティックペイプリペイドカード(STICPAYプリペイドカード)については、カードの発給後13ヶ月目から毎月10HKD(2025年11月現在のレートで200円)が発生します。

利用頻度が多くない場合は、無理にスティックペイプリペイドカードを発行する必要はありません。

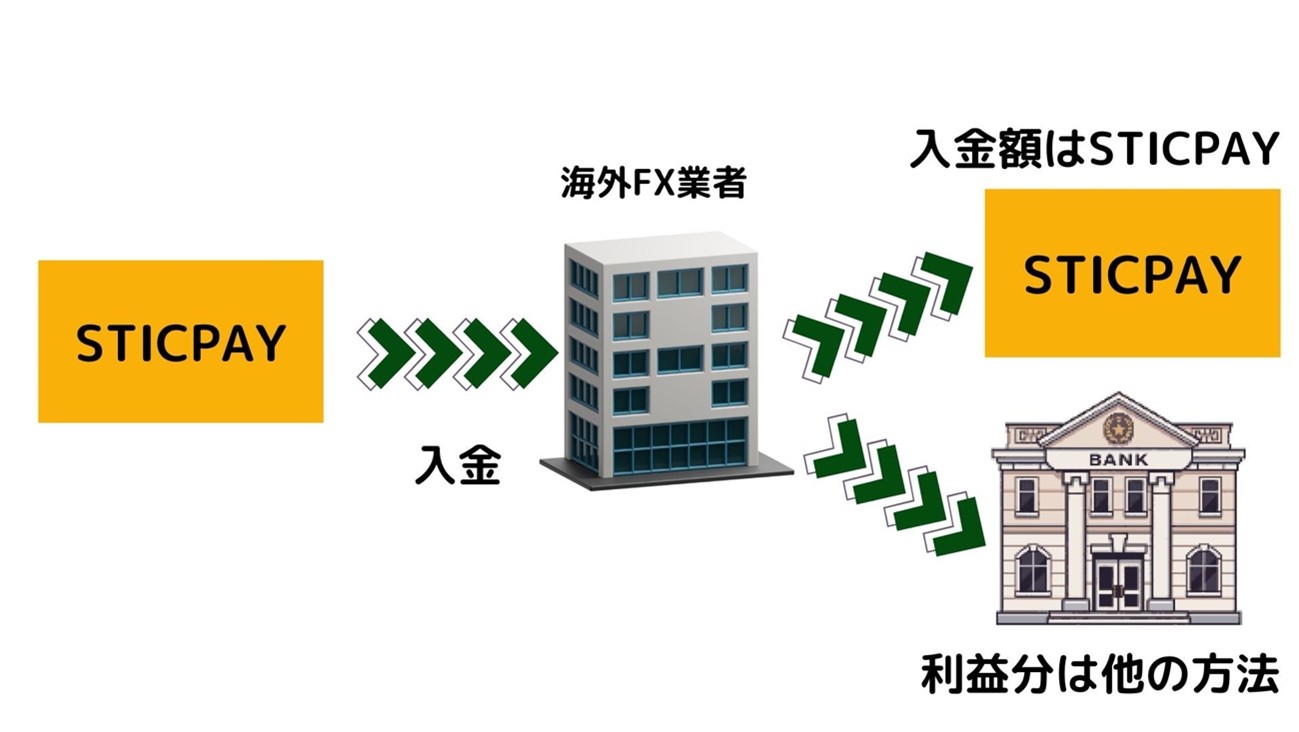

海外FX業者では入金額は入金と同一の方法で行うルールがある

海外FX業者では、マネーロンダリング防止(AML)の観点から、入金額は入金と同一の方法で行うというルールを定めています。

例えば、スティックペイで 10万円を入金した後に取引をして、合計30万円を出金する場合、10万円はスティックペイで出金します。

そして利益分については、スティックペイでは出金できないため、国内銀行送金やBitwalletなど他の方法を使わなければなりません。

このルールは、スティックペイ以外の入金方法でも適用されるため、理解しておきましょう。

スティックペイ(STICPAY)が使えるおすすめ海外FX業者

スティックペイ(STICPAY)を利用すれば、海外FX業者間で資金を移動する際にかかる時間を短縮でき、手数料も抑えられます。

ここでは、スティックペイに対応しているおすすめの海外FX業者をみていきましょう。

スティックペイ(STICPAY)が使える主要海外FX業者一覧

スティックペイ(STICPAY)は、以下のように多くの海外FX業者で採用されています。

- Bahan pendidikan

- Exness

- XM

- FXGT

- AXIORY

- ThreeTrader

- HFM

- FxPro

ただし、一時的にスティックペイのサービスを一時停止しているFX業者もあるので、必ず口座開設前に、各業者の公式サイトで最新の入出金対応状況を確認してください。

スティックペイ(STICPAY)で入金や出金をするならIronFXがおすすめ

スティックペイ(STICPAY)が利用できる海外FX業者を探しているならIronFXをおすすめします。

IronFXでは、海外に居住している人ならスティックペイでの入出金に対応しています。

FCAライセンスを含む複数のライセンスを保持し、信頼性が高いブローカーです。また、3種類の入金ボーナスを提供しているので、少額からでも多くの利益を狙えます。

口座タイプも豊富で、ボーナス目的の人はもちろんスプレッドの狭い口座を利用したい人にもおすすめです。

IronFXのお得な入金ボーナスの詳細は、こちらの記事をご覧ください。

スティックペイプリペイドカード(STICPAYカード)の使い方

スティックペイ(STICPAY)の特徴の一つが、スティックペイプリペイドカード(STICPAYプリペイドカード)という独自のデビットカードを発行できる点です。海外FXの利益を、日本のATMから直接現金として引き出せる便利なカードです。

【要確認】スティックペイプリペイドカード(STICPAY)の現在の発行状況(2025年最新情報)

スティックペイプリペイドカード(STICPAY)の発行状況は、時期によって変更されることがあるため注意が必要です。

過去に、一部の地域でカードの発行が一時停止された経緯があります。2025年11月現在、日本在住のユーザーに対してもカードの発行は再開されているようですが、再度停止される恐れはあるので注意しましょう。

の現在の発行状況.png)

STIC CARDの事前申し込みのページで、ご自身の国を選択すれば、カード発行が可能か否かが表示されます。

発行ができない状態になっている場合は、一時的に発行が停止されている可能性があります。

スティックペイプリペイドカード(STICPAY)の発行手数料やATM出金手数料

スティックペイプリペイドカード(STICPAY)の利用には、各種手数料が発生します。

新規発行手数料はキャンペーン期間中は無料ですが、通常35ドル(または相当額)が必要です。また、カードの維持手数料として、13ヶ月目以降は、月額 1ドルがかかります。

加えて、チャージ手数料が1.3%、ATM出金手数料が20香港ドルまたは出金額の1.5%かかるので注意が必要です。

海外のMastercard加盟店でショッピングに利用する際の手数料は無料ですが、外貨決済の場合は為替手数料がかかります。これらのコストを理解した上で利用を検討する必要があります。

スティックペイプリペイドカード(STICPAY)のメリットと注意点

STICPAYプリペイドカードを使えば、海外FXの利益を銀行送金の手間なく、ATMから直接日本円の現金として迅速に引き出せます。

また、Mastercardのデビットカードとして、オンラインショッピングや実店舗での決済にも利用できます。

ただし、カード発行時には、口座内に 110ドル以上の残高が必要であり、さらに 500香港ドル(HKD)の初回最低チャージが要求されるなど、一般的なデビットカードよりも発行のハードルがやや高い点に注意しましょう。

スティックペイ(STICPAY)の登録と入出金方法

スティックペイ(STICPAY)を利用するためには、まず口座を開設し、本人確認を完了させる必要があります。ここでは、登録から入金、出金までの基本的な手順を解説します。

スティックペイ(STICPAY)の登録方法

スティックペイ(STICPAY)の発行申請は、以下の手順で進行します。

- 公式サイトから口座にログイン

- 「スティックペイ発行申請」を選択

- 個人情報を入力

- 必要書類(本人確認書類・住所証明・パスポート)をアップロードする

- アップロード後、「次へ」をクリック利用規約を確認し、電子署名を行う

- 署名が完了したら「送信」をクリック「完了」と表示されたら申し込み終了

スティックペイの口座開設は、公式サイトから無料で行えます。

まず、スティックペイの公式サイトにアクセスし、口座開設ボタンをクリックします。登録フォームが表示されたら、メールアドレス、氏名、生年月日、パスワードなどを入力します。居住国や使用する通貨(日本円など)も選択します。

入力が完了すると、登録したメールアドレスに認証メールが届きます。メール本文中のリンクをクリックして、メールアドレスの認証を完了させます。

口座を開設した直後は利用限度額が低く設定されていますが、必要書類をアップロードして本人確認(KYC)を完了させることで、利用限度額の引き上げや、銀行送金などの全機能が利用可能になります。

なお、申し込み画面では、同時にスティックペイプリペイドカードの申し込みも可能です。

スティックペイ(STICPAY)の入金方法

スティックペイ(STICPAY)の口座へ入金する方法は、主に 4種類あります。

- 銀行振込(国内・海外)

- クレジットカード(VISA/Mastercard/JCB/AMEX)

- 仮想通貨(ビットコインなど)

- APM

ログイン後、管理画面の左側にある入金を選択し、希望する入金方法を選びます。国内銀行振込を選ぶと、指定された日本の銀行口座(振込先)が表示されます。

クレジットカードの場合は、カード情報を入力し、認証手続きを行います。

スティックペイに入金する際は、以下の点にも注意しましょう。

- スティックペイへの入金は手数料が高い

- クレジットカードの場合はカード画像を送信し承諾を受けなければならない

- NETELLERやSkrillの場合は、それぞれの公式サイトから操作する必要がある

スティックペイ(STICPAY)の出金方法

スティックペイ(STICPAY)で出金するまでの手順は、ほぼ入金と同じです。ただし、入金方法と異なり、クレジットカードやAPMは利用できません。

- 国内銀行送金

- 海外銀行送金

- 仮想通貨

なお、国内銀行送金と海外銀行送金を利用する際は左側のサイドバーにある出金口座管理からあらかじめ口座を登録しておく必要があります。

スティックペイ(STICPAY)に関するよくある質問

最後に、スティックペイ(STICPAY)を利用する上でよくある疑問や不安について回答します。

スティックペイ(STICPAY)の利用は違法ですか?

日本居住者が海外の決済サービスであるスティックペイ(STICPAY)を利用すること自体は、違法ではありません。

ただし、スティックペイは日本の金融庁の登録を受けていない(前述の通り)ため、日本の法律による利用者保護の対象外となります。

さらにFX業者によっては、日本居住者は利用できないことがあるので注意が必要です。

スティックペイ(STICPAY)から銀行口座に出金すると口座凍結されますか?

スティックペイ(STICPAY)から日本の銀行口座に出金したことだけを理由に、銀行口座が即座に凍結される可能性は低いです。

しかし、海外FX業者は日本の金融庁から警告を受けているため、銀行側が海外FX業者に関連する送金を受け入れない可能性があります。

特に、百万円を超える高額な出金を繰り返したり、短期間に頻繁な入出金を行ったりすると、銀行から資金の出所について説明を求められる可能性があります。

ログインできない・パスワードを忘れた場合は?

スティックペイ(STICPAY)にログインできない場合、いくつかの原因が考えられます。

最も多い原因は、パスワードの入力ミスです。パスワードを忘れた場合は、ログイン画面にあるパスワードの再発行はこちらから、登録メールアドレス宛にパスワードの再設定用の案内を送ることができます。

また、二段階認証を設定している場合は、認証アプリのコード入力ミスも考えられます。ご自身で解決できない場合は、スティックペイの日本語サポートにメールで問い合わせましょう。

一般的な質問やアカウントについてはaccount@sticpay.com、入出金についてはfunds@sticpay.com、加盟店についてはmerchant@sticpay.com、アフィリエイトについて

はaffiliate@sticpay.comへ問い合わせできます。

アカウントがロック(凍結)される原因は?

スティックペイ(STICPAY)のアカウントがロック(凍結)される主な原因は、利用規約違反や不正利用の疑いです。

例えば、虚偽の個人情報で登録する、他人名義のクレジットカードで入金しようとする、マネーロンダリングが疑われるような不審な資金移動を行うといった行為が考えられます。

FCAの規制に準拠するため、これらの行為は厳しく対処されます。

また、複数アカウントの所持が発覚した場合も、ロックの対象となる可能性があるので注意が必要です。心当たりがないのにロックされた場合は、カスタマーサポートに連絡し、指示に従って、ロックの解除を申請しましょう。

スティックペイ(STICPAY)のアプリの評価・使い勝手は?

スティックペイ(STICPAY)は、iPhone(iOS)用とAndroid用の公式スマートフォンアプリを提供しています。

アプリを利用することで、パソコンを開かなくても、スマートフォンから口座残高の確認、入出金の手続き、ユーザー間の送金などが可能になります。特に、外出先から海外FX口座へ入金をしたい場合などに便利です。

アプリの使い勝手に関する評価は、5段階中4.4と概ね良好ですが、口コミをみると良い評価が少ないので、慎重に判断すべきです。

なるべく、パソコンのウェブサイトから入金を進めたほうが良いかもしれません。

海外FX業者や外貨を保有するならスティックペイ(STICPAY)を利用しよう

スティックペイ(STICPAY)は、仮想通貨での入出金や、海外銀行送金を頻繁に利用するトレーダーにとって、強力な決済ハブとなります。法定通貨と仮想通貨を一つの口座で管理でき、プリペイドカードでATMから直接現金を引き出すことも可能です。

一方で、国内銀行送金の手数料はBitwalletに比べて割高なため、日本円での入出金がメインの人はコスト面で不利になる可能性もあります。

スティックペイに対応している海外FX業者を探しているならIronFXをおすすめします。(海外在住の方のみ利用できます。)

IronFXは、3種類の入金ボーナスキャンペーンを開催していることや最大2,000倍のレバレッジを提供していることから、資金が少ない人でも多くの利益を狙えるでしょう。FX以外にも貴金属や暗号資産の取引もできるので、ぜひ口座開設してみてください。

IronFXのメリットや具体的な口座開設の流れをもっと詳しく知りたい方は、こちらの記事をご覧ください。

IronFXでは、スティックペイと似たウォレットサービスのビットウォレット・Peskaでも入出金可能です。詳細な入出金方法は下記をご覧ください。

とは?.png)